- Особливості укладення контракту

- Різновиди страхування життя

- Учасники договору

- Умови та вартість послуги

- Правила заповнення договору

- Необхідні документи

Такий вид договору, як страхування життя на випадок смерті, з'явився відповідно до закону «Про організацію страхової справи» від 27 листопада 1992 року. Це контракт регламентує відносини між клієнтом і страховою організацією, яка відшкодовує компенсацію родичам в разі смерті застрахованої особи. Це нормальна практика захисту себе і своїх близьких, якщо станеться нещасний випадок.

Такий вид договору, як страхування життя на випадок смерті, з'явився відповідно до закону «Про організацію страхової справи» від 27 листопада 1992 року. Це контракт регламентує відносини між клієнтом і страховою організацією, яка відшкодовує компенсацію родичам в разі смерті застрахованої особи. Це нормальна практика захисту себе і своїх близьких, якщо станеться нещасний випадок.

Особливості укладення контракту

Незважаючи на велику популярність страхування власного життя в Західній Європі і центральній Америці, такий вид захисту малорозвинений на території країн СНД. Люди в основному не розуміють переваг від укладення такого договору і зовсім незнайомі з процедурою. Крім того, існує величезна кількість підставних фірм, які надають послуги. Але якщо відбувається страховий випадок, вони, на підставі прихованих пунктів і звичайного шахрайства, відмовляються від грошових виплат. Для того щоб не потрапити на злочинців важливо знати всі аспекти і нюанси укладення страхового договору.

Немає нічого складного в тому, щоб зрозуміти, як застрахувати своє життя і здоров'я. Страхування життя полягає в підписанні договору між представником страхової організації і клієнтом.

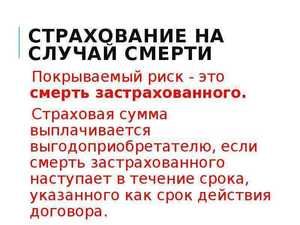

У стандартні правила входять пункти, які зобов'язують клієнта виплачувати у встановлені терміни грошові внески, а страхова компанія у разі смерті виплачує вписану заздалегідь суму. Вона може бути виплачена або переведена на рахунок одного або кількох родичів. Ці нюанси також обговорюються заздалегідь і вписуються в офіційний документ для запобігання подальших судових розглядів. Страхові виплати, в разі смерті застрахованого, виплачуються вигодонабувачу.

У стандартні правила входять пункти, які зобов'язують клієнта виплачувати у встановлені терміни грошові внески, а страхова компанія у разі смерті виплачує вписану заздалегідь суму. Вона може бути виплачена або переведена на рахунок одного або кількох родичів. Ці нюанси також обговорюються заздалегідь і вписуються в офіційний документ для запобігання подальших судових розглядів. Страхові виплати, в разі смерті застрахованого, виплачуються вигодонабувачу.

У роботу страхового агента входить не тільки заповнення шаблону договору і пояснення всіх умов контракту заявнику, а й збір даних про людину. Це важливий момент, від якого буде залежати сума щомісячних внесків і компенсації.

Пов'язано це з можливими ризиками. Наприклад, клієнт працює на будівництві, щодня піддаючи себе смерті або травмування, яка приведе до летального результату. Такий варіант значно підвищує страхові ризики для самої компанії, а значить, клієнтові доведеться щомісяця виплачувати куди більше грошей. Інша справа, якщо своє життя страхує вчитель, не піддає її небезпеки. Деякі ризики настільки великі, що страхові компанії відмовляють клієнта в оформленні контракту.

З'ясовують не тільки місце роботи, хобі, захоплення, а й стан здоров'я на момент підписання договору. Клієнт обов'язково проходить повне медичне обстеження, причому страхові агенти направляють їх до своїх незалежним лікарям, яких не можна підкупити. Виявляють всі хронічні, гострі і розвиваються захворювання, які здатні стати причиною смерті або значно підвищують ризики. Головне це перевірити, чи не є людина смертельно хворим.

З'ясовують не тільки місце роботи, хобі, захоплення, а й стан здоров'я на момент підписання договору. Клієнт обов'язково проходить повне медичне обстеження, причому страхові агенти направляють їх до своїх незалежним лікарям, яких не можна підкупити. Виявляють всі хронічні, гострі і розвиваються захворювання, які здатні стати причиною смерті або значно підвищують ризики. Головне це перевірити, чи не є людина смертельно хворим.

Після повної перевірки, укладається договір, причому заявник може підписати відразу кілька контрактів в одній або декількох фірмах. Якщо виплачувати своєчасно платежі, то всі вони будуть залишатися дійсними та при настанні страхового випадку родичі отримають компенсацію.

Різновиди страхування життя

Як і в будь-який інший сфері бізнесу, страхові компанії пропонують своїм клієнтам кілька варіантів укладення контракту. В основному розглядають три найпопулярніших виду договору, які укладаються між компанією і заявником:

- Термінове страхування - це новий тренд укладати договір, який дає деякі гарантії в літньому віці. Такий вид називають ще «страхуванням на дожиття». Суть полягає в тому, що клієнт за своїм бажанням вказує будь-який вік. Якщо він помирає до настання цього терміну, страхова компанія виплачує невелику суму або не виплачує гроші зовсім. Якщо клієнт переходить встановлені рамки, то йому видають зазначену в договорі суму. Деякі компанії погоджуються навіть продовжити дію договірних умов.

- Довічне страхування - це найпопулярніший вид страхування, який полягає в зарубіжних країнах. Терміни встановлюють з дня підписання контракту і до смерті клієнта. Весь цей час заявник вносить у встановлені терміни грошові виплати, які збільшують компенсацію. У разі летального результату родичі отримують компенсацію, але тільки якщо клієнт помер при втраті дієздатності настала до 60 років або переніс невдалу операцію в віці до 75 років.

- У Росії найбільш поширене змішане страхування, яке поєднує обидва види. Тут страховим випадком вважається смерть, яка настає раніше зазначеного терміну.

Ці страховки надають все агентства, але є й інші види:

- Індивідуальний контракт включає страхування життя однієї людини із записом варіантів, від яких він може загинути.

- Колективне страхування практикується на підприємствах з небезпечною роботою.

Крім всіх перерахованих видів укладання договорів, є ще обов'язкове і необов'язкове страхування. Наприклад, в разі перельоту на літаку або подорож в іншу країну часто потрібно висновок стандартного страхового контракту, і такий вид називається обов'язковим.

Учасники договору

Висновок страхового договору на випадок смерті відбувається між клієнтом і представником агентства, але насправді в процес залучено набагато більше людей. Для того щоб розібратися у всіх юридичних тонкощах, слід зрозуміти ким є в контракті та чи інша особа.

Всіх учасників поділяють на 4 типи:

Страхувальником є повнолітня фізична особа, яка перебуває в дієздатному стані і йому не більше 70 років.

Страхувальником є повнолітня фізична особа, яка перебуває в дієздатному стані і йому не більше 70 років.- Страховик - агентство, яке надає послуги страхування життя. Саме вони виконують велику частину функцій при перевірці застрахованої особи.

- Застрахована особа - повнолітня фізична особа, якій на момент підписання контракту менше 70 років. Людина повинна перебувати в дієздатному стані і не мати смертельних захворювань.

- Вигодонабувач - це одне або кілька осіб, яких страховик вписує в договір. Саме вони будуть отримувати грошову виплату в разі смерті. Клієнт має права протягом свого життя змінювати вигодонабувачів і їх кількість.

У процесі дії контракту бере участь більше двох людей, а значить, з'являються юридичні «трикутники», кожен з яких має свої нюанси. Виділяють три групи об'єктів для укладення контракту:

- Замовник страхує своє життя, при цьому він є застрахованою особою і страхувальником одночасно.

- Оформлення страховки на іншу людину (одного з батьків, дитини) робить його автоматично застрахованим, при цьому замовник вважається страхувальником.

- Спільна страховка - це сімейна практика, де чоловік і дружина укладають один контракт, за яким у разі смерті одного з них грошову компенсацію отримає інша сторона.

Умови та вартість послуги

У страховому контракті головне - це умови, від яких буде залежати сума компенсації і випадки, коли вона буде видана без розглядів через судові інстанції. Всі пункти попередньо повинні бути перевірені, обдумані і тільки потім можна ставити свій підпис. Перша умова, про який варто сказати стосується термінів дії і укладення такого договору. Вони не можуть перевищувати 20 років і бути менше 1 року. Навіть у випадку з безстрокової страховкою заявник повинен приходити в агентство і продовжувати угоду, при цьому підтверджуючи свої дії.

У страховому контракті головне - це умови, від яких буде залежати сума компенсації і випадки, коли вона буде видана без розглядів через судові інстанції. Всі пункти попередньо повинні бути перевірені, обдумані і тільки потім можна ставити свій підпис. Перша умова, про який варто сказати стосується термінів дії і укладення такого договору. Вони не можуть перевищувати 20 років і бути менше 1 року. Навіть у випадку з безстрокової страховкою заявник повинен приходити в агентство і продовжувати угоду, при цьому підтверджуючи свої дії.

Ще один важливий пункт стосується виду смерті, адже від цього буде залежати активація страхового випадку. Перелік ситуацій заздалегідь обмовляється між представником агентства і замовником, але є пункти, які включають в будь-який договір і, дотримуючись їх, страхова компанія не виплачує компенсацію.

Мова йде про такі види летального результату:

- самогубство;

- косметичні процедури або операції;

- поява в житті застрахованої особи небезпечного захоплення, яке збільшує ризик смерті;

- порушення лікувального режиму, прописаного лікарем.

У будь-якому з цих випадків агентство має право відмовити у виплаті компенсації вигодонабувачам, тому важливо врахувати всі тонкощі. Наприклад, у випадку з екстремальними видами спорту або небезпечною роботою, може бути включений пункт як виняток.

У будь-якому з цих випадків агентство має право відмовити у виплаті компенсації вигодонабувачам, тому важливо врахувати всі тонкощі. Наприклад, у випадку з екстремальними видами спорту або небезпечною роботою, може бути включений пункт як виняток.

Ще одна важлива умова стосується суми компенсації. Вона вписується клієнтом в момент обговорення деталей контракту, а не страховим агентством. Тільки після вказівки суми відбувається перерахунок грошових внесків. Від величини компенсації залежить, скільки доведеться платити грошей у встановлені терміни.

Вартість залежить від багатьох факторів. Тут грає роль вид договору і параметри клієнта, які розраховуються в індивідуальному порядку в спеціальній програмі. Тобто, співробітник агентства вбиває вік і відбувається аналіз даних. В результаті, виходить дізнатися, скільки людей доживають до віку, який буде зазначений у контракті або на термін укладення договору.

На суму внесків додатково впливають такі умови:

пол замовника;

пол замовника;- вік;

- спосіб життя і наявність шкідливих звичок;

- робота, захоплення, місце проживання;

- показник здоров'я і перелік хвороб, якими перехворіла клієнт в минулому;

- тривалість страхування;

- включення додаткових пунктів, в тому числі і винятків;

- резерви страхового агентства на момент підписання договору;

- історія страхування замовника в минулому;

- демографічна ситуація по країні.

Всі ці умови побічно впливають на підрахунок страхових виплат. Наприклад, страховка від смерті по будь-якої причини буде коштувати набагато дорожче, ніж контракт, де вписана лише один варіант летального результату.

Правила заповнення договору

Під час укладання договору важливо пам'ятати, що будь-який страхове агентство намагається діяти в свою користь. Всі співробітники, юридично підковані люди, і вони знають, які умови можуть вплинути на страхове відшкодування. Це повинен знати і замовник, щоб при страховому випадку родичі змогли отримати грошову компенсацію без судових розглядів. Необхідно обов'язково вказати в договорі такі пункти, як:

- види страхових випадків, які, на думку клієнта, можуть привести до смерті;

- достовірні дані про життя застрахованої особи. Найкраще докласти до пакету документів підтверджені у нотаріуса паперу;

- місце, дату оформлення договору та дані всіх учасників, які брали участь в його оформленні;

- суму компенсації.

Договір може бути визнаний недійсним, якщо відомості вказані не в повній мірі, спотворені або повністю відсутні. Навіть судовий розгляд не допоможе оскаржити відмову страхового агентства.

Необхідні документи

Ще один нюанс, який може стати причиною відмови це документи, надані страховому агенту під час укладення контракту. Повинен бути наданий перелік паперів, їх копії, підтверджені у нотаріуса. Крім того, всі папери обов'язково перевіряються заздалегідь на достовірність.

У перелік необхідних документів входить:

- паспорт;

- пенсійне посвідчення (для пенсіонерів);

- висновок про медичне обстеження;

- анкета, заповнена клієнтом про його життя для оцінки страхових ризиків.

Під час укладання договору з агентством важливо знати всі особливості страхування життя. Це допоможе уникнути спірних моментів, при настанні страхового випадку. Крім того, дотримання всіх правил і законів дозволяє значно знизити вартість страхових внесків, які часто накручуються працівниками компаній, що надають цю послугу.